A股市场里有个低调的“扫地僧”,它被四家社保基金组合和北向资金同时重仓,股价却在底部趴了两年,股息率悄悄涨到接近3%。罕见的是,这家公司既不是白酒茅台,也不是银行巨头,而是电网设备领域的内资龙头。 社保和北向向来是“聪明钱”的代表配资炒股首选,这次集体押注背后,藏着什么信号?

低压电器江湖的“国产扛把子”

这家公司的主业很硬核:造的是电网里的“安全开关”。 小到家庭漏电保护器,大到光伏电站的配电柜,都离不开它的产品。 在国内低压电器市场,它稳坐第二把交椅,市场份额仅次于国际巨头施耐德。

别小看这个“老二”位置,在工业设备、建筑楼宇、家庭用户三大细分市场,它都是销量第一;在户用光伏领域,它的市占率超过30%,连续多年霸榜。

产品竞争力是它的杀手锏。 手握8000多项专利,推出的智能开关能远程监控电路故障,甚至能预测停电风险。 去年它还拿下了工信部“数字领航”企业的称号,技术实力连国家队都认可。

光伏业务:低调的赚钱引擎

翻开它的账本,会发现一个意外:它最大的收入来源不是电器,而是光伏电站工程承包。 去年这块业务贡献了308亿营收,占公司总收入的47.8%。

但真正赚钱的是另一项业务,电站运营。 虽然只占总收入的12%,毛利率却高达50.53%,利润贡献占比26%。 简单说,它一边给光伏电站做施工(赚辛苦钱),一边自己持有电站发电(躺赚电费)。

海外市场也在快速扩张。 肯尼亚的电网改造、东南亚的太阳能项目,都有它的设备参与。

十年增长背后的隐痛

过去十年,它的营收从173亿一路冲到645亿,年均增速15.7%,像个优等生。

但翻开利润表就笑不出来了。 扣非净利润连续七八年高位震荡配资炒股首选,始终突破不了瓶颈。 核心原因写在毛利率上:十年前34.85%的毛利率,如今只剩23%,拦腰砍掉三分之一。

行业竞争是罪魁祸首。 低压电器行业有上万家企业在厮杀,90%都是小作坊式生产。为了抢市场,公司不得不“以价换量”,产品降价保份额,代价是利润越摊越薄。

负债真相:看着吓人,实际可控

64.21%的资产负债率,乍看让人捏把汗。 但细看负债结构,会发现近一半是无息负债(比如拖欠供应商的货款)。

真正的有息负债约490亿,对应的是光伏电站的重资产投入。这种模式前期烧钱,但电站并网发电后能带来长期现金流。

机构重仓的逻辑:稳字当头

为什么社保和北向资金敢在此时进场? 两个关键点:

一是行业洗牌下的龙头韧性。 低压电器行业正加速淘汰中小玩家,头部企业份额持续提升。 作为国产龙头,它吃下了施耐德、ABB让出的部分市场。

二是分红诚意足。去年每股分红0.6元,按当前股价算股息率接近3%。 社保历来偏爱高股息资产,而它的分红比例仅33%,未来还有提升空间。

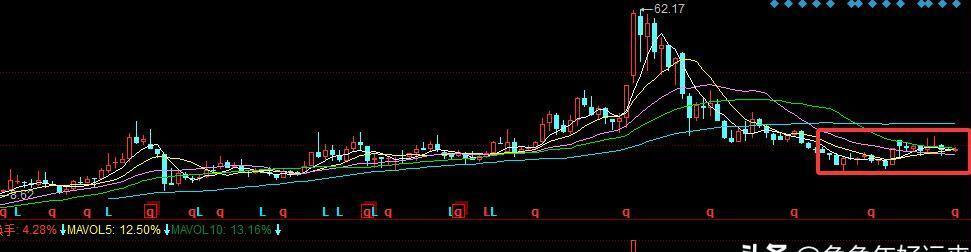

股价的微妙时刻

月线图上,它的股价已横盘震荡两年。 期间大盘涨跌波动剧烈,它却像被钉在22-25元的箱体里。

技术派认为这是“暴风雨前的平静”,横盘越久,方向选择越激烈。 而社保基金向来擅长在底部区域布局,这次四家组合集体入驻前十大股东,更像一种长线押注。

资金动向里的蛛丝马迹

北向资金目前持仓1.11亿股,位列第三大流通股东。

社保阵容更豪华:113组合持股6748万股(第5大股东)、养老保险802组合持股5342万股(第6大股东)、101组合持股1949万股(第9大股东)、养老保险808组合持股1881万股(第10大股东)。

这种配置在A股极为罕见,通常社保组合会分散持仓,但这次四家资金集体“挤进”同一家公司前十大股东,显然不是巧合。

低压电器行业的暗战

行业格局悄然生变。 老对手良信电器去年业绩下滑近40%,今年一季度才勉强回暖;天正电气净利润暴跌30%;而它凭借光伏业务缓冲,利润仍维持正增长。

关键胜负手在海外。 它的德国工厂今年封顶,印尼基地加速扩产。 当国内同行还在价格战时,它已把战场延伸到施耐德的欧洲老家。

争议中的价值锚点

市场对它分歧很大。看空者认为:“毛利率连年下滑,制造业通病无解”;看多者反驳:“份额提升才是王道,熬死对手后就能涨价”。

社保和北向的选择配资炒股首选,或许给出了第三种答案:在行业出清期,用分红扛住波动,用现金流等待拐点。 这种策略不性感,但对万亿体量的长线资金来说,足够踏实。

旗开配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯